Préstamo Hipotecario Santander

- Opinión de usuarios Enviar opinión

-

5

1 valoraciones

Alternativas a Santander Hipoteca

Entidades que ofrecen condiciones de financiación similares a Santander Hipoteca.

Buscar más alternativas

- Categorías

- Créditos rápidosPréstamos 50 Euros

- Intereses y gastos

- Desde 1,81% TAE (Máximo 2,24%)

- Importe máximo primer crédito

- 80% valor tasación

- Crédito máximo posteriormente

- 1.500.000 €

- Crédito mínimo

- 40.000 €

- Primer crédito gratis

- NO

- Plazo máximo

- 30 años

- Plazo mínimo

- 1 año

- Tiempo de respuesta

- 15 días

- Tiempo en obtener el dinero

- Al instante después de la firma ante notario

- Permite cancelación anticipada

- SI

- La cancelación tiene coste

- Con coste 2% primeros 10 años, 1,5%los siguientes

- Posibilidad de prórroga

- SI

- Gastos de Prorrogar

- Con coste

- Formas de recibir el dinero

- Transferencia

- Formas de devolver el dinero

- Transferencia

- Bancos con los que trabajan

- Santander

- Edad mínima

- 18 años

- Edad máxima

- 75 años

- Requiere nómina

- SI

- Requiere aval

- Dependiendo ingresos

- Aceptan ASNEF o similares

- NO

- Deuda máxima admitida

- 0 €

- Aceptan pensionistas

- SI

- Aceptan desempleados

- SI

- Aceptan autónomos

- SI

- Aceptan empresas

- SI

- Otros requisitos

- DNI, 2 últimas nóminas (cuenta ajena), vida laboral (cuenta propia), última declaración de la renta y si tienes otros préstamos los dos últimos recibos

Preguntas de nuestros usuarios sobre Préstamo Hipotecario Santander

Realizar pregunta

Opiniónes de nuestros usuarios sobre Préstamo Hipotecario Santander

Aunque consideramos que las opiniones de los usuarios pueden ser de gran ayuda, debes tener en cuenta que normalmente solo opinan los usuarios que han tenido alguna queja o algun problema con la entidad.

Ademas, recuerda que las opiniones son subjetivas y reflejan las experiencias individuales de cada usuario.Lo que puede ser importante para alguien puede no serlo para ti.

Por ello, te recomendamos que intentes identificar los aspectos que son relevantes para tus propias necesidades y preferencias.

Más información sobre Santander

Santander Hipoteca se trata de un préstamo hipotecario por un importe mínimo de 40.000 euros, que puede solicitarse a distancia y que dispone de un tipo de interés bonificado en función de si el usuario que lo contrata cumple ciertas condiciones.

Y es que el proceso de solicitar una hipoteca se ha simplificado notablemente, tal y como ha ocurrido con los préstamos online.

De manera que puedes solicitar una hipoteca en cuestión de minutos con toda la información disponible y un mínimo de gestiones desde casa.

Qué condiciones ofrece Santander Hipoteca

La hipoteca online del Santander ofrece dos opciones de manera que cada cliente pueda acogerse a la que considera más interesante.

Los que prefieran tener los números claros desde el primer momento y evitarse sorpresa podrán acogerse a la modalidad fija, mientras que quienes esperen que en el futuro las condiciones puedan ser más favorables que las actuales tienen la posibilidad de contratar la variable.

Pero lo más interesante de este producto es que, bajo determinadas condiciones, el cliente puede conseguir reducir el interés que se aplica al préstamo, lo que a la larga supone un importante ahorro.

Las condiciones que ofrece esta hipoteca son un tipo de interés nominal anual del 1,15% para el primer año, tras el cual el tipo de interés se revisa anualmente.

Con la contratación de esta hipoteca se paga a partir del segundo año un 2,15%, pero puede obtenerse un interés más bajo siempre que el cliente cumpla con alguna de las condiciones que el banco establece para poder acceder a las bonificaciones.

Es decir, a razón del número de condiciones que se cumplan a la hora de realizar la revisión anual, se establece un nuevo tipo de interés que estará vigente para los siguientes 12 meses.

Para hacerse una idea de qué tipo de bonificaciones se pueden obtener, vamos a hacer un repaso de las condiciones a cumplir para beneficiarse de estas rebajas en el tipo de interés.

- Domiciliar una nómina o cualquier tipo similar de prestación o pensión está bonificado con hasta un 0,50%, si bien solo se aplica esta bonificación en los supuestos más altos (aquellos en que la nómina, pensión o cualquier tipo de ingreso supera los 2.400 euros), cuando las cuantías son menores se reduce a un 0,40, 0,25 o 0,15% dependiendo de la cantidad,

- Domiciliar y pagar al menos 3 recibos a través de una cuenta domiciliada en el Banco de la que el prestatario sea titular en los 3 meses anteriores a la revisión del préstamo, está bonificado con un 0,10%.

- Utilizar 6 veces tarjetas de débito o crédito Santander en los tres meses anteriores a la revisión del tipo de interés tiene una bonificación del 0,15%,

- Tener contratado y en vigor algún seguro comercializado por la división aseguradora del banco santander está bonificado con reducciones que van desde el 0,01 hasta el 0,15 dependiendo del número de pólizas contratadas y del tipo que éstas sean,

- Tener contratados productos de inversión o planes de pensiones con el Banco Santander permite obtener descuentos bonificados que van desde el 0,05%, al 0,10%,

- Acreditar que se dispone de un Certificado de Eficiencia Energética del inmueble o alguno de los inmuebles objeto de hipoteca tiene una bonificación del 0,10% sobre el tipo de interés nominal en vigor.

Proceso de solicitud

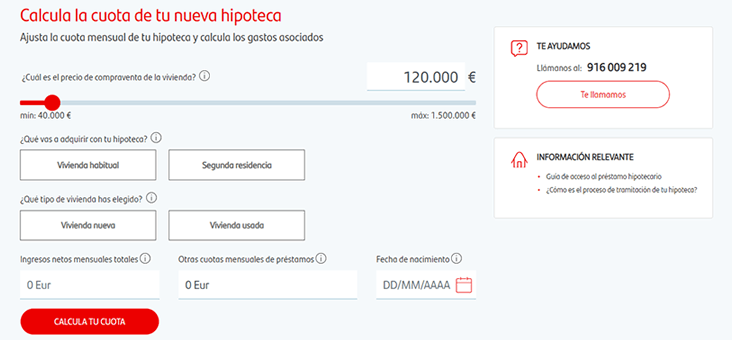

La solicitud puede llevarse a cabo por vía telefónica o a través de la página específica que el Banco Santander tiene para este producto, a la que puedes acceder aquí.

En esa misma página puede solicitarse que el banco se ponga en contacto por teléfono o pasar a rellenar el formulario en el que se concretan los datos de la operación.

Dicho formulario solicita que se introduzca el precio de compraventa de la vivienda, la finalidad de la misma, es decir, si va a utilizarse como vivienda habitual o como segunda residencia, y si se trata de una vivienda nueva o usada.

También hay que introducir datos concretos acerca de los ingresos de los que se dispone y de qué otros préstamos se afrontan actualmente, además de la fecha de nacimiento para que el sistema calcule cual podría ser una duración adecuada del préstamo hipotecario.

Con esa información se puede obtener una aproximación muy cercana del coste de la cuota mensual en base a la duración del préstamo que el sistema calcula por defecto, aunque por medio de los botones deslizantes se puede ajustar tanto la cantidad como el plazo.

Una vez el solicitante ha diseñado el tipo de préstamo en las condiciones que le resultan más interesantes es cuando comienza realmente el proceso de solicitud, pasando a proporcionar los datos personales y culminando, si lo desea, el proceso de solicitud de forma telemática.

Contacto

Para contactar con el área de Santander Hipotecas puedes dirigirte al siguiente teléfono:

Teléfono: 916 009 219

Si lo prefieres también puedes solicitar que te llamen sin compromiso.

Conclusión

La hipoteca que se elige es una decisión que tiene un enorme calado en las finanzas familiares a largo plazo, de ahí que antes de decidirse por una, lo normal sea comparar entre varias opciones y ver cual encaja mejor en la situación particular de cada uno.

En el caso de la hipoteca Santander, además de la agilidad en el proceso, hay que valorar que se puede llegar a obtener importantes rebajas en el tipo de interés si se cumplen determinados requisitos.

Claro que estos requisitos, en su mayor parte domiciliaciones y contratación de productos financieros, también benefician al banco, así que en realidad lo que el Santander hace es reducir la cuota de la hipoteca a cambio de garantizarse otros ingresos.

Quien ya sea cliente del Santander y se encuentre a gusto con esta entidad, encontrará este producto más interesante que aquellos que no lo son, puesto que en la mayoría de casos ya tendrán contratados varios de estos servicios, y por tanto la Hipoteca online les premiará por ello.

Los que no lo sean, tendrán que valorar hasta qué punto esta reducción en el tipo de interés les compensa a la hora de cambiar las domiciliaciones de su nómina o de contratar productos con este banco cuando quizás ya los tienen contratados con otras entidades.