Alternativas a Snip

Entidades que ofrecen condiciones de financiación similares a Snip.

Buscar más alternativas

- Categorías

- Minicréditos rápidosPréstamos 600 Euros

- Intereses y gastos

- Desde 0% TAE

- Importe máximo primer crédito

- 600 €

- Crédito máximo posteriormente

- 600 €

- Crédito mínimo

- 100 €

- Primer crédito gratis

- SI

- Plazo máximo

- 6 meses

- Plazo mínimo

- 1 mes

- Tiempo de respuesta

- Minutos

- Tiempo en obtener el dinero

- 24/48 horas

- Permite cancelación anticipada

- SI

- La cancelación tiene coste

- Sin coste

- Posibilidad de prórroga

- NO

- Formas de recibir el dinero

- Transferencia

- Formas de devolver el dinero

- Transferencia o tarjeta

- Bancos con los que trabajan

- Santander

- Edad mínima

- 18 años

- Edad máxima

- 75 años

- Requiere nómina

- NO

- Requiere aval

- NO

- Aceptan ASNEF o similares

- NO

- Aceptan pensionistas

- SI

- Aceptan desempleados

- SI

- Aceptan autónomos

- SI

- Aceptan empresas

- NO

- Otros requisitos

- Residir en España, DNI o NIE, teléfono móvil, cuenta bancaria, poder devolver el importe del crédito en el plazo establecido

Preguntas de nuestros usuarios sobre Minicrédito Snip

Realizar pregunta

Opiniónes de nuestros usuarios sobre Minicrédito Snip

Aunque consideramos que las opiniones de los usuarios pueden ser de gran ayuda, debes tener en cuenta que normalmente solo opinan los usuarios que han tenido alguna queja o algun problema con la entidad.

Ademas, recuerda que las opiniones son subjetivas y reflejan las experiencias individuales de cada usuario.Lo que puede ser importante para alguien puede no serlo para ti.

Por ello, te recomendamos que intentes identificar los aspectos que son relevantes para tus propias necesidades y preferencias.

Más información sobre Snip

Snip es una más de las muchas opciones con las que el usuario de servicios financieros puede conseguir préstamos de pequeña cuantía fuera del circuito bancario.

Snip es una más de las muchas opciones con las que el usuario de servicios financieros puede conseguir préstamos de pequeña cuantía fuera del circuito bancario.

Su principal atractivo consiste en ofrecer un primer crédito de 300 euros sin gastos ni comisiones disponible solo para clientes sin Asnef, que puedan justificar ingresos mínimos.

A continuación hablaremos de las condiciones y los requisitos para obtener un microcrédito con Snip, y valoraremos si su producto resulta lo suficientemente interesante como para recomendarlo.

Cuanto dinero puede solicitarse

Las cantidades que se pueden solicitar oscilan entre los 50 y los 600 euros y los plazos de devolución entre 1 y 6 meses. Son cantidades ciertamente modestas, pero es gracias a ello que el trámite es tan ágil y la aprobación tan frecuente.

Hay que recordar que el objeto de los microcréditos no consiste en ser una fuente de financiación habitual, sino que su naturaleza es la de poder conseguir dinero de forma rápida para poder solventar problemas puntuales que surjan de forma imprevista.

Qué requisitos hay que cumplir para obtener un crédito en Snip

Los requisitos son bastante simples y al alcance de una mayoría de usuarios. El solicitante debe encontrarse en una franja de edad entre 18 y 75 años, disponer de un documento de identidad, un teléfono móvil, una cuenta bancaria, y no tener otros créditos en curso.

Aunque Snip exige que el solicitante disponga de ingresos recurrentes, no se especifica que deba acreditar un contrato de trabajo. Por lo que podrán acceder al servicio todos aquellos que acrediten ingresos sin importar que procedan del cobro de un subsidio o pensión, e incluso una actividad comercial por cuenta propia.

Como funciona Snip

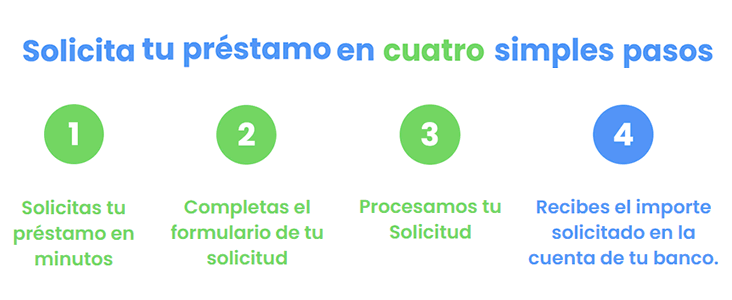

Al igual que la práctica totalidad de empresas que conceden estos créditos, el proceso se lleva a cabo íntegramente de forma online. No hay que acudir a ninguna sede física ni interactuar con ninguna persona. Tan solo basta con solicitar una cantidad y establecer un plazo de devolución, ofrecer la información y la documentación que se requiere , y obtener respuesta de forma inmediata. Un servicio cómodo y ágil que ha favorecido el éxito de este tipo de productos.

Todo este trámite apenas lleva unos minutos, y un sistema automatizado valora la viabilidad de la solicitud en base a la información recogida y otros parámetros, como puede ser el perfil de riesgo según las bases de datos de registros de morosidad.

Si bien en Snip no se hace mención alguna a si se aprueban solicitudes de clientes con historial crediticio dañado, es de suponer que éstas tienen menores posibilidades, si bien es muy común que las financieras utilicen algoritmos en los que ésta es solo una variable en la decisión final y puede no ser decisiva si el cliente tiene un buen perfil de solvencia y la deuda en ASNEF es de baja cuantía. Así que un usuario que figure en un registro de morosos no tendrá más opción que introducir sus datos y esperar la decisión del sistema.

Esta se produce en el mismo momento de la solicitud, y en caso de que sea aprobada también se comunica por SMS y correo electrónico.

Pago del crédito

Lo habitual en el caso de los microcréditos es que la devolución del dinero se produzca en un solo pago. En el caso de Snip podemos comprobar que la flexibilidad es mucho mayor, ya que el abanico se amplía hasta un máximo de 6 meses.

Ahora bien, a priori no podemos decir en qué condiciones se conceden esos márgenes de tiempo tan amplios porque en el sitio web no se especifica nada al respecto, pero el hecho de que la devolución del importe pueda realizarse en cuotas en vez de en un único pago ya es un punto a favor que muchos valorarán.

Evidentemente los pagos a largo plazo, teniendo en cuenta los intereses que se aplican en este tipo de créditos no parecen una gran idea, pero en cualquier caso, siempre es preferible contar con un mayor número de alternativas a la hora de devolver el capital.

Los pagos se realizan mediante cargo en tarjeta de crédito o débito, pero en el caso de que el cliente prefiera otro sistema, hay otras opciones, como son transferencia bancaria o depósito.

También se pueden hacer cancelaciones anticipadas, si se quiere reducir el total a pagar, sin embargo no se hace mención alguna al tema de las prórrogas que es muy común en este tipo de productos.

En el caso de impago el cliente habrá de enfrentarse a una penalización por mora del 1,20% diario hasta un total del 200% del capital.

Condiciones

Si bien lo que hace interesante o no un crédito es el conjunto de condiciones, qué duda cabe de que el interés es uno de los principales factores a valorar.

Los microcréditos son productos cuyos intereses son muy elevados, pero entre unas ofertas y otras hay notables diferencias.

En el caso de Snip no se proporcionan unos valores previos, sino que se establecen en base a la evaluación de solvencia que se realiza y al importe y el plazo que se solicita.

Lo que se ofrece es un rango que, si bien es impreciso, sirve para hacernos una idea de si Snip ofrece préstamos más caros o baratos que sus competidores. Las dos tasas que se utilizan para establecer los intereses son TIN y TAE, y en el caso de Snip, el TAE alcanza hasta 3,056%.

Como ya ha quedado explicado, para poder evaluar si un crédito solicitado a Snip es más o menos interesante que el solicitado a un competidor, habrá que conocer las condiciones finales que se aplican en cada caso.

Datos de contacto

Snip habilita los siguientes canales de comunicación para resolver tus dudas:

Mail: info@snipcred.es

Teléfono: + 34 911 231 109

Horario: L-V, de 8:00 h a 20:00 h. S, de 14:00 h a 18:00 h.

Conclusión

Es difícil encontrar un producto financiero que satisfaga a todo el mundo. Snip tiene pros y contras, y debe ser el propio usuario quien haga la valoración final.

Por un lado, al limitar la concesión de financiación a personas con un contrato de trabajo en vigor, se está cerrando la puerta a un gran número de posibles clientes que quizás también podrían hacer frente a la devolución del capital por otros medios.

Por otro, el hecho de poder pagar el crédito en cuotas facilita la vida a aquellos que necesitan dinero de forma inmediata pero no están en disposición de devolverlo al mes siguiente.

Luego hay pequeños detalles, como el hecho de que no haya un simulador que permita saber el coste del crédito de forma anticipada y que sea necesario realizar la solicitud para saber cual será el coste final que tampoco juegan a su favor.

Pero sin embargo, el rango de intereses en el que se mueve parece más ventajoso que el de otras empresas del sector.

En definitiva, valorando de forma general los distintos aspectos de Snip, parecen pesar más los aspectos positivos que los negativos, aunque no será hasta que el usuario reciba una propuesta concreta que podrá confirmar esa impresión.

¿Qué cantidades ofrece Snip?

Snip ofrece préstamos rápidos de entre 50 y 600 euros a devolver en cuotas de entre 1 y 6 meses.

También existe la posibilidad de conseguir un primer préstamo gratuito de hasta 300 euros a 30 días.

¿Cuál es el plazo máximo de devolución?

Los préstamos de Snip admiten un plazo de devolución máximo de 6 meses, a excepción del crédito sin intereses que tendrá que reembolsarse en un intervalo máximo de 30 días.

¿Concede Snip préstamos sin intereses?

Si. Aunque solo están disponibles para los clientes que tramitan su primera solicitud quedando limitados a 300 euros a devolver en 30 días.

¿Snip acepta a clientes con Asnef?

No. Para conseguir un préstamo con Snip tus datos no podrán figurar en Asnef, ni ningún otro fichero de morosidad.

Si estas en Asnef y necesitas un préstamo rápido tendrás que consultar las ofertas de otras entidades como las que aparecen en la página de Préstamos con Asnef.

¿Qué requisitos exige Snip?

Para conseguir la aprobación de un crédito con Snip será necesario tener entre 18 y 75 años, disponer del documento de identidad (DNI o NIE) en vigor, facilitar un número de teléfono móvil y una cuenta bancaria.

Además se debe acreditar la capacidad de solvencia demostrando ingresos mínimos.

¿Snip exige nómina?

Aunque para conseguir la aprobación de Snip sea necesario justificar ingresos mínimos, no es necesario disponer de una nómina.

De modo que se trata de una alternativa de financiación disponible para desempleados y pensionistas con ingresos capaces de devolver el importe del crédito en el plazo establecido.

¿Cuándo se abona la primera cuota?

El vencimiento del préstamo se produce entre el antepenúltimo día hábil del mes corriente y el primer día hábil del mes posterior a su otorgamiento, según la fecha elegida en el momento de su solicitud.

Ejemplo: si el depósito del crédito es el día 22 de septiembre, el débito de la primera cuota será del antepenúltimo día hábil de octubre al primer día hábil de noviembre.

¿Snip admite el pago por anticipado?

Si, la política de devoluciones de Snip permite la cancelación anticipada de un préstamo.

Para gestionar la cancelación del crédito puedes contactar con el servicio de atención al cliente de Snip quién te informará acerca del procedimiento y condiciones de la operación.

¿Qué hacer si no puedes pagar a tiempo?

Ante cualquier problema para afrontar el pago de la cuota de devolución Snip recomienda contactar con su servicio de atención al cliente para acordar una solución, y evitar penalizaciones que afectarían al historial de crédito de los clientes.

¿Cómo contactar con el servicio de atención al cliente de Snip?

El servicio de atención al cliente de Snip está disponible de lunes a viernes de 8:00 a 20:00 horas, y los sábados y festivos de 14:00 a 18:00 horas contactando en el teléfono: 911 231 109, o si lo prefieres también a través de la siguiente cuenta de correo electrónico: info@snipcred.es