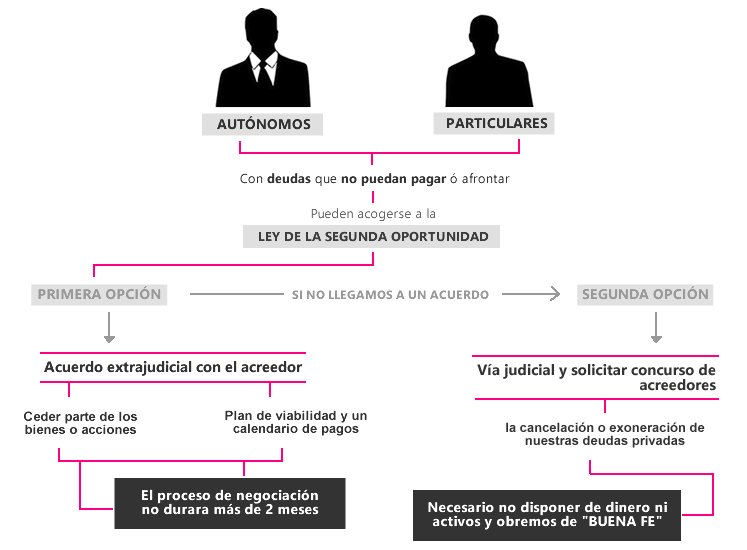

Ley de segunda oportunidad

La Ley 25/2015, de 28 de julio de mecanismo de segunda oportunidad, reducción de la carga financiera y otras medidas de orden social, conocida como Ley de Segunda Oportunidad que sirve para cancelar las deudas de trabajadores autónomos y particulares: se trata de un proceso administrativo en el que tanto particulares como autónomos pueden negociar un acuerdo extrajudicial con sus acreedores (banco, clientes, proveedores), y en el caso de no alcanzar acuerdo alguno, pedir vía judicial la cancelación o exoneración de sus deudas.

Entidades que nos ayudan a cancelar nuestras deudas

Si tenemos problemas económicos y las deudas nos agobian, podemos solicitar la opinión de profesionales qué nos asesoren acerca de como acogernos a la Ley de Segunda Oportunidad.

| Entidad | Tipo | Características |

|---|---|---|

| Cancelación de deudas |

|

| Cancelación de deudas |

|

La Ley de Segunda Oportunidad es el único mecanismo legal que permite que podamos cancelar nuestras deudas, ayudándonos así a aligerar nuestra carga financiera.

No importa que seamos autónomos, particulares, o familias sobreendeudadas, todos tenemos opción de pedir opinión profesional para conseguir ayuda y reparar nuestra situación financiera.

Si aún no sabes si puedes acogerte a esta ley, a continuación te explicamos qué pasos tienes que seguir para acogerte a ella, además de proporcionarteinformación útil relacionada para ayudarte con este tema.

¿Qué pasos debo seguir si necesito acogerme a esta ley?

La Ley de Segunda Oportunidad está pensada para ayudar a ciudadanos particulares y autónomos que no pueden afrontar todas sus deudas, evitando así que tengan que afrontar su pago con la garantía de su patrimonio (nóminas, vivienda, vehículo…) presente y futuro.

Por lo tanto, la Ley de Segunda Oportunidad se dirige a trabajadores autónomos y ciudadanos particulares con deudas que no pueden afrontar.

PASOS A SEGUIR PARA ACOGERNOS A LA LEY DE SEGUNDA OPORTUNIDAD

- Intentar alcanzar un acuerdo extrajudicial

- Recurrir a la vía judicial y solicitar concurso de acreedores

En primera instancia la Ley de Segunda Oportunidad me permite alcanzar un acuerdo extrajudicial para renegociar mis deudas. Por lo tanto, el primer paso que tendremos que seguir será el de intentar alcanzar un acuerdo extrajudicial con el acreedor o acreedores a los que debamos dinero bajo la tutela de un juez.

Para ello necesitaremos cumplir con los siguientes requisitos:

- Ceder de una parte de los bienes o acciones de la propia compañía al acreedor con valor inferior o igual a la cantidad adeudada.

- Proponer un plan de viabilidad y un calendario de pagos para liquidar las deudas en un plazo menor a 10 años.

En este proceso podremos liquidar nuestros bienes para poder afrontar el pago de las deudas, o bien pactar un calendario de pagos que deberemos cumplir.

El proceso de negociación para lograr un acuerdo extrajudicial no podrá alargarse más de dos meses.

Si estamos interesados en iniciar los trámites para acogernos a la Ley de Segunda Oportunidad podemos descargar el Modelo de solicitud editado por el Ministerio de Justicia, en el que facilitaremos información sobre como es nuestra situación personal, económica y de origen, así como las causas de nuestra insolvencia.

Si este proceso no dierá resultado y no lograramos alcanzar un acuerdo llegaríamos a la vía judicial para pedir la cancelación o exoneración de nuestras deudas privadas.

El proceso de negociación para lograr un acuerdo extrajudicial no podrá alargarse más de dos meses.

Figura de intermediación, ¿Quién me ayuda en la negociación?

El proceso de acuerdo extrajudicial se gestionará bajo la tutela de un juez, que podrá contar con la figura de un mediador concursal que intermedie entre el deudor y sus acreedores.

En el caso de agotar el proceso de negociación sin alcanzar un acuerdo, el deudor y mediador concursal podrán solicitar ante el juez de forma voluntaria, el concurso de acreedores, activando así la vía judicial.

Cómo acogerse a la vía judicial y solicitar concurso de acreedores

En el caso de haber fallado el intento de acuerdo extrajudicial con el acreedor es el momento de activar la vía de la Ley de Segunda Oportunidad. Es decir dará inicio la fase de concurso consecutivo en la que podremos conseguir el que el juez cancele el total de las deudas.

Qué condiciones debo cumplir si quiero acogerme al concurso de acreedores

Si un deudor se acoge a un concurso de acreedores voluntario es posible que el juez decida exonerarle de todas sus deudas, siempre que se cumplan dos requisitos:

- No tengamos dinero ni activos para afrontar las deudas

- Demostrar que obramos de "buena fe"

¿Cuándo se considera que obramos de “buena fe”?

Para que el deudor sea considerado de buena fe deberá cumplir con los siguientes requisitos:

- Habrá intentado alcanzar un acuerdo extrajudicial antes de acudir al concurso de acreedores

- No ser considerado culpable en el concurso de acreedores

- No haberse beneficiado de la Ley de Segunda Oportunidad diez años a la petición

- No haber sido condenado por delitos contra el patrimonio, orden socioeconómico, de falsedad documental, contra la Hacienda Pública y la Seguridad Social o contra los derechos de los trabajadores

- No haber rechazado una oferta de empleo “adecuada a su capacidad” cuatro años antes a la petición

¿Puedo evitar el pago de todas mis deudas?

No, la ley establece que los créditos de derecho público y créditos por alimentos no podrán ser exonerados. De este modo, aunque nos libremos de pagar nuestras deudas privadas con bancos o proveedores, tendremos que afrontar el pago de las deudas contraídas con la Agencia Tributaria o la Seguridad Social, así como la manutención de nuestros hijos.

No olvides que...

La Ley de Segunda Oportunidad no elimina todas las deudas: nos referimos a las deudas contraídas con Hacienda y la Seguridad Social, o las nuevas deudas.

Registro Público Concursal, ¿Quién puede consultar mis datos?

El Registro Público Concursal registrará durante un plazo de cinco años la obtención del beneficio otorgado al ser canceladas nuestras deudas con el acreedor o acreedores.

Según dicta la Ley de Segunda Oportunidad, dicho registro podrá ser consultado por:

- Personas con interés legítimo en averiguar nuestra situación: bancos o posibles clientes y proveedores

- Administraciones Públicas y órganos jurisdiccionales

¿Desaparecerán mis deudas para siempre?

Las deudas pueden ser reclamadas por cualquier acreedor que pida una revocación de la exoneración concedida, durante los cinco años siguientes a su admisión, cuando se considere que el deudor ha actuado de mala fe o dispone de ingresos no declarados.

Por lo tanto, para no tener problemas en este sentido es fundamental que cumplamos con las condiciones exigidas por la Ley de Segunda Oportunidad. Solo de este modo, podremos estar seguros de que conseguimos una cancelación definitiva de nuestras deudas.

La exoneración de las deudas podrá ser revocada si se demuestra la ruptura de la "buena fe".

Envianos tu comentario y te responderemos lo antes posible

Enviar comentario